- 31 августа 2022 г.

- 1387

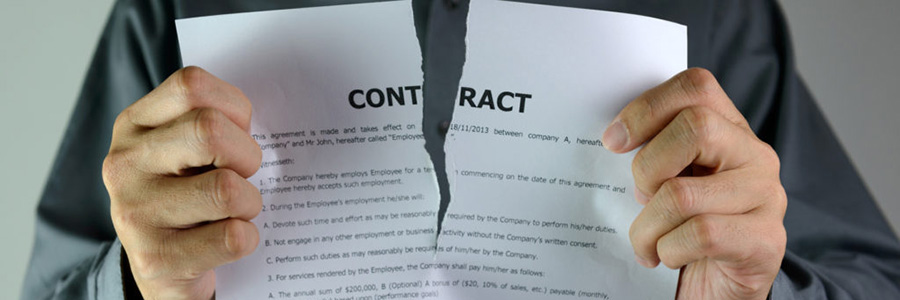

При оформлении кредита на автотранспортное средство большинство заемщиков наслаждаясь долгожданной покупкой не внимательно читают договор пред подписанием. Некоторые из них отказываются от страховки, поскольку считают это лишней статьей расходов.

Клиент уверен, что с ним и его новым железным конем ничего непредвиденного не произойдет. По прошествии некоторого времени финансовое состояние клиента может ухудшится и расторжение кредитного договора на авто будет единственным верным решением на тот момент. Заемщик не может больше платить ежемесячные взносы. Страховой договор на случай потери работы, болезни и других непредвиденных ситуаций не подписал.

Кредит стал обременять и с этим нужно что-то решать. Часто, финансовые учреждения при оформление кредитного договора предлагают клиентам страховой полюс. Это предложение многих не интересует, заемщики расценивают услугу чрезмерно затратной.

Как решить подобные проблемы? В этом случае уместнее всего подать соответствующие обращение в суд и с его помощью расторгнуть подписанный ранее кредитный договор. Часто кредитор первым проявляет подобную инициативу ссылалась на то, что заемщик нарушает условия погашения задолженности.

Результат переговоров участников сделки регламентирует порядок расторжения договора.

Если финансовое учреждение не перечислило еще деньги на расчетный счет автосалона, смело растрогайте с ним договор. Так, вы не потратите больше денег. Будет удержана сумма неустойки, а остальное переведут на счет заемщика. Неустойка включает оформление кредитного договора, открытие расчетного счета и комиссию за проведения расчетных операций с деньгами.

ВАЖНО: если покупка оформлена, заемщик получил право собственности на автотранспортное средство, а денежные средства переведены на расчетный счет автосалона, аннулировать кредитный договор становится гораздо сложнее.

Читайте также : Дорого продать авто

У заемщика недостаточно денежных средств чтобы дальше выполнять взятые ранее на себя кредитные обязательства, и он решил расторгнуть кредитное соглашение. Как правильно это сделать?

Первый — досрочное прекращение кредитного соглашения. На начальных этапах развития рынка кредитования финансовые учреждения не принимали во внимание этот вариант решения проблемы, поскольку считали его убыточным. На сегодня каждый кредитный договор содержит статью, в которой прописаны условия досрочного прекращения кредитных обязательств.

Заемщик должен оставшуюся часть задолженности по кредиту погасить, вернув автотранспортное средство. Этот вариант актуален для займов, большая часть которых погашена.

Второй — прекращения кредитных обязательств по соглашению сторон. Финансовое учреждение предлагает заемщику продать автотранспортное средство, а часть денег вернуть в счет погашения долга. Бывает, что сумма вырученных по продаже авто денежных средств меньше кредита. В этом случае кредитор требует от клиента вернуть долг в максимально сжатые сроки.

Допускается расторжение договора в одностороннем порядке. Банк может так поступить с заемщиками, которые часто нарушают условия договора. Финансовое учреждение направляет клиенту уведомление соответствующего образца, сообщая о расторжения сделки. В этом случае оставшийся долг вместе с неустойкой следует вернуть сразу.

Если клиенту это не под силу, финансовое учреждение вправе передать договор коллекторной службе. В этом случае заемщику придется дополнительно платить пеню внушительных размеров.

Третье — аннулирование кредитного договора через суд. Пожалуй, это самый невыгодный для заемщика вариант, поскольку ему придется покрывать судебные издержки. В случае если на судебном заседание будет принята сторона банка имущество в клиента заберут и выставят на торги. Итог. В статье рассмотрены различные варианты расторжения кредитного договора.

Становится понятно, что расторгнуть кредитный договор с банком дело не простое и затратное. Поэтому человек, который решил купить авто в кредит должен заранее оценить свои финансовые возможности и учесть все риски. Также следует внимательно прочитать пункты, в которых указаны санкции, применяемые финансовым учреждением в случае отказа клиента от кредита.

Оформляя соглашение не стоит спешить ставить подпись, предложите менеджеру просчитать всевозможные варианты событий. Как только заемщик узнает о всех подводных камнях, с которыми может столкнутся после подписания договора навряд ли он будет спешить купить авто в кредит. Это избавит его от множества бессонных ночей, проведенных в размышлениях над тем как расторгнуть кредитный договор.

Людям, которые рационально оценили свои возможности и все же решил оформить кредит, можно пожелать приятной покупки и наслаждения от вождения новенького автомобиля!

4 простых способа продажи кредитного автомобиля

Как долго сохнет автомобильная краска

Как проверить автомобиль на угон

Независимая оценка авто для нотариуса

Заполните форму онлайн-оценки рыночной стоимости автомобиля

Укажите все данные Вашего автомобиля ...

... и получите достойную и реальную рыночную цену автомобиля

Вы находитесь далеко от Минска? Не беда!

Наша компания имеет представительства во всех крупных городах Беларуси, поэтому автоскупка в Вашем городе происходит в самые короткие сроки. Опытные оценщики автомобилей готовы бесплатно выехать в самые отдаленные точки РБ. Мы осуществляем выезд на осмотр автомобиля по всей территории Беларуси.

Для обеспечения удобства пользователей сайта используются cookies